অগ্রিম কর, চূড়ান্ত কর এবং টার্নওভার ট্যাক্স (যা আগের ন্যূনতম কর কর হতে পরিবর্তিত)

Ujjal Das ACA

7/20/2026

রাজস্ব বোর্ডের (NBR) আয়কর আইন এবং সর্বশেষ অর্থ অধ্যাদেশের আলোকে করদাতাদের জন্য 'ন্যূনতম কর'-এর বিধান সম্পূর্ণ পরিবর্তিত হয়েছে। পুরনো নিয়মের পরিবর্তে এখন তিনটি সুনির্দিষ্ট শ্রেণিতে করের হিসাব পরিচালিত হচ্ছে。

জেনে নিন এই ৩টি গুরুত্বপূর্ণ পরিবর্তনের বিস্তারিত:

১. অগ্রিম কর (Advance Tax) 🧾

আপনার চলতি বছরের সম্ভাব্য বা আনুমানিক আয়ের ওপর ভিত্তি করে আগাম পরিশোধিত কর-ই হলো অগ্রিম কর。

কেন দিতে হয়: স্বাভাবিকভাবে আপনার আয় করযোগ্য সীমা অতিক্রম করলেই এটি প্রযোজ্য হয়。

নিয়ম: বছর শেষে একসাথে কর না দিয়ে কিস্তিতে (সাধারণত ১৫ সেপ্টেম্বর, ১৫ ডিসেম্বর, ১৫ মার্চ এবং ১৫ জুন) পরিশোধ করতে হয়。

২. চূড়ান্ত কর (Final Tax) 🎯

অনেক আয়ের ক্ষেত্রে উৎসে কর্তিত কর (TDS) বা রিটার্ন দাখিলের সময় প্রদত্ত কর-ই চূড়ান্ত কর হিসেবে গণ্য করা হয়。

সুবিধা: এই কর পরিশোধের পর সাধারণত আর নতুন করে কোনো কর দায়বদ্ধতা থাকে না。

সতর্কতা: তবে আপনার হিসাবকৃত মোট চূড়ান্ত কর, উৎসে কর্তিত করের চেয়ে বেশি হলে বাকি টাকা অবশ্যই জমা দিতে হবে。

৩. টার্নওভার ট্যাক্স (Turnover Tax) 🏢

আপনার মোট টার্নওভার বা বিক্রির পরিমাণের ওপর নির্ধারিত হারে (যেমন: ব্যবসার ক্ষেত্রে সাধারণত 0.6% বা ক্ষেত্রবিশেষে আলাদা হার) এই কর প্রযোজ্য হয়。

কার জন্য: সাধারণত লোকসান হলেও কিংবা নিয়মিত করহার ন্যূনতম সীমার নিচে থাকলে মোট টার্নওভারের ওপর ভিত্তি করে এই কর দিতে হয়。

নতুনত্ব: আগের ন্যূনতম করের ধারণাটিকে আরও নিখুঁত ও পরিমার্জন করে টার্নওভারের ভিত্তিতে কর নির্ধারণের এই বিধান আনা হয়েছে。

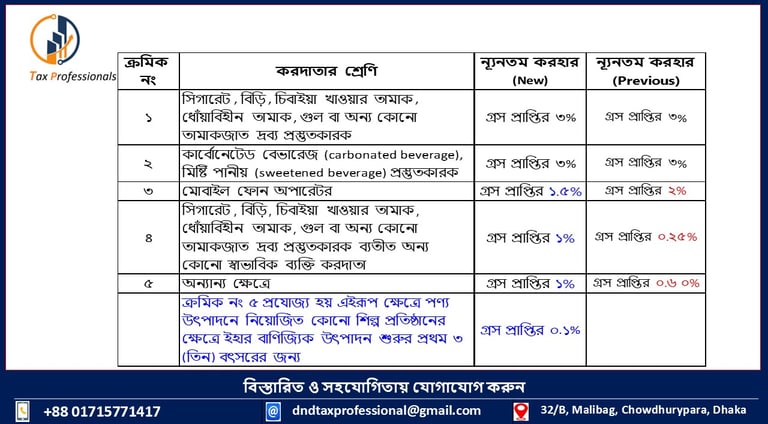

সীমিত সম্পদের সর্বোত্তম ব্যবহার নিশ্চত করতে এবং নতুন ব্যবসা প্রতিষ্ঠানকে সুজোগ দিতে বিভিন্ন ন্যূনতম করের হার বিদ্যমান রেখেছে।

সিগারেট, বিড়ি, চিবাইয়া খাওয়ার তামাক, ধোঁয়াবিহীন তামাক, গুল বা অন্য কোনো তামাকজাত দ্রব্য প্রস্তুতকারক - গ্রস প্রাপ্তির ৩%

কার্বোনেটেড বেভারেজ (carbonated beverage), মিষ্টি পানীয় (sweetened beverage) প্রস্তুতকার - গ্রস প্রাপ্তির ৩%

মোবাইল ফোন অপারেটর - গ্রস প্রাপ্তির ১.৫%

সিগারেট, বিড়ি, চিবাইয়া খাওয়ার তামাক, ধোঁয়াবিহীন তামাক, গুল বা অন্য কোনো তামাকজাত দ্রব্য প্রস্তুতকারক ব্যতীত অন্য কোনো স্বাভাবিক ব্যক্তি করদাতা - গ্রস প্রাপ্তির ১%

অন্যান্য ক্ষেত্রে - গ্রস প্রাপ্তির ১%

ক্রমিক নং ৫ প্রযোজ্য হয় এইরূপ ক্ষেত্রে পণ্য উৎপাদনে নিয়োজিত কোনো শিল্প প্রতিষ্ঠানের ক্ষেত্রে ইহার বাণিজ্যিক উৎপাদন শুরুর প্রথম ৩ (তিন) বৎসরের জন্য - গ্রস প্রাপ্তির ০.১%

💡 করদাতাদের জন্য পরামর্শ:

আপনার ব্যবসায়িক ধরন অনুযায়ী করের সঠিক ক্যাটাগরি এবং প্রযোজ্য হার নির্ধারণ করতে এনবিআর-এর আয়কর নির্দেশিকা দেখুন। কর সংক্রান্ত জটিলতা এড়াতে সঠিক সময়ে রিটার্ন জমা দিন এবং জরিমানা এড়ান。

পোস্টটি শেয়ার করে আপনার ব্যবসায়ী ও পেশাজীবী বন্ধুদেরও আপডেট রাখুন!

#TaxUpdate #IncomeTaxBD #TurnoverTax #AdvanceTax #FinalTax #NBR #Taxation

ন্যূনতম কর কি?

ন্যূনতম কর এমন একটি কর যা করদাতাকে তার করযোগ্য আয়ের পরিমাণ নির্বিশেষে প্রদান করতে হয়। বিশেষ করে, ব্যবসা প্রতিষ্ঠানের ক্ষেত্রে ন্যূনতম কর গুরুতরপ্রভাব ফেলতে পারে। উদাহরণস্বরূপ, যদি একটি ব্যবসা করযোগ্য আয় তৈরি করতে ব্যর্থ হয় বা ব্যবসায়িক নীট ক্ষতির সম্মুখীন হয় তবুও তাকে গ্রস প্রাপ্তির উপর নির্দিষ্ট একটি হার অনুযায়ী কর প্রদান করতে হয়। এটা ব্যবসায় প্রতিষ্ঠানের জন্য প্রভাবশালী অস্তিত্ব নিশ্চিত করে, বিশেষত যখন তারা লভ্যাংশ অর্জন করতে পারছে না।

ন্যূনতম করের অন্তর্নিহিত কারণ

কর ব্যবস্থা সরকারের রাজস্ব আহরণের অন্যতম প্রধান উৎস। সরকার বিভিন্ন অবকাঠামোর জন্য একটি কার্যকরী শরীর হিসেবে কাজ করে; উদাহরণস্বরূপ, রাস্তা, ব্রিজ, বন্দর এবং সরকারি অফিস। এই ধরনের অবকাঠামো ব্যবহারের জন্য সরকার খরচের খুব সামান্য অংশ নিচ্ছে যা ব্যবসায়ীদের জন্য একটি বিশাল সুবিধা। ব্যবসায়ীদের উচিত এই সুযোগগুলো ব্যবহার করে তাদের প্রফিট তৈরি করা এবং সরকারের কাছে কর প্রদান করা। লক্ষ্য রাখা মতো বিষয় হলো, ব্যবসায়ীদের লভ্যাংশ অর্জন করার জন্য কাজ করা উচিত, লোকসান করার জন্য নয়।

আরও অন্যভাবে বললে, ব্যবসা প্রতিষ্ঠান লাভ করার জন্য, লোকসান করার জন্য নয়। একটা ব্যবসা প্রতিষ্ঠান বছেরের পর বছর লোকসান করে টিকে থাকতে পারে না, বা লোকসান করে টিকে থাকার কোন অর্থনৈতিক কারন থাকতে পারে না। লোকসান করে করে ব্যবসায় বছেরের পর বছর চলমান রাখার প্রধানত ২ টি কারন থাকতে পারে। প্রথমত, এই ব্যবসায় প্রতিষ্ঠানের কোন ভিউ থাকতে পারে বাস্তবিক অর্থে লোকসান করে না হয়তো কর ফাকি দেওয়ার জন্য লোকসান দেখানো হয়। এখন কথা হচ্ছে ব্যবসায় প্রতিষ্ঠান বছেরের পর বছর লোকসান করে অন্যান্য খরচ বহন করে চলতে পারলে, অন্যান্য খরচের মত ন্যূনতম করও প্রদান করে চলতে পারবে। তাছাড়া দেশের অবকাঠামো নির্মাণে এবং রক্ষণাবেক্ষণে সরকারের রাজস্ব অব্যাহত রাখতে এই মিনিমাম করের প্রয়োজনীয়তা। আরেকটা বিষয়, সম্পদ সীমিত (অবকাঠামো - রাস্তাঘাট, ব্রিজ, বন্দর, সরকারি অফিস, গ্যাস, পানি, বিদ্যুৎ, কাঁচামাল, শ্রম), তাই যেসকল প্রতিষ্ঠান এসকল সীমিত সম্পদ ব্যবহার কর বছেরের পর বছর লোকসান করে, এদের উচিত লাভজনকভাবে ব্যবসায় প্রতিষ্ঠান পরিচালনা করা অন্যথায় অন্যান্য প্রতিষ্ঠানকে সুজোগ করে দেওয়া যাতে করে সীমিত সম্পদের সর্বোত্তম ব্যবহার নিশ্চত করা।

ব্যবসার স্থায়িত্ব এবং ন্যূনতম কর

ন্যূনতম করের প্রবর্তন ব্যবসায় প্রতিষ্ঠানগুলোর স্থায়িত্ব এবং উন্নতির জন্য খুবই গুরুত্বপূর্ণ। একটি ব্যবসা প্রতিষ্ঠান বারবার বছরে লোকসান বা ক্ষতির সম্মুখীন হতে পারে না। নিরন্তর লোকসান যোগাযোগ করে ব্যবসায়ের ওপর চাপ সৃষ্টির পাশাপাশি, এটি এছাড়াও সরকারী অর্থনীতিতে নেতিবাচক প্রভাব ফেলে। তাই, ন্যূনতম কর একটি গ্রহণযোগ্য নীতি যা ব্যবসায়ীদের প্রফিট অর্জন করার এবং কর প্রদান করার মানসিকতা গড়ে তোলার দিকে এগিয়ে নেয়। ব্যবসার স্থায়িত্ব নিশ্চিত করতে, একজন উদ্যোক্তা প্রয়োজনীয়তা হিসাবে এই ন্যূনতম করের বিষয়টি অনুভব করতে পারে।

রাজস্ব বোর্ডের (NBR) আয়কর আইন এবং সর্বশেষ অর্থ অধ্যাদেশের আলোকে করদাতাদের জন্য 'ন্যূনতম কর'-এর বিধান সম্পূর্ণ পরিবর্তিত হয়েছে। পুরনো নিয়মের পরিবর্তে এখন তিনটি সুনির্দিষ্ট শ্রেণিতে করের হিসাব পরিচালিত হচ্ছে。

জেনে নিন এই ৩টি গুরুত্বপূর্ণ পরিবর্তনের বিস্তারিত:

১. অগ্রিম কর (Advance Tax) 🧾

আপনার চলতি বছরের সম্ভাব্য বা আনুমানিক আয়ের ওপর ভিত্তি করে আগাম পরিশোধিত কর-ই হলো অগ্রিম কর。

কেন দিতে হয়: স্বাভাবিকভাবে আপনার আয় করযোগ্য সীমা অতিক্রম করলেই এটি প্রযোজ্য হয়。

নিয়ম: বছর শেষে একসাথে কর না দিয়ে কিস্তিতে (সাধারণত ১৫ সেপ্টেম্বর, ১৫ ডিসেম্বর, ১৫ মার্চ এবং ১৫ জুন) পরিশোধ করতে হয়。

২. চূড়ান্ত কর (Final Tax) 🎯

অনেক আয়ের ক্ষেত্রে উৎসে কর্তিত কর (TDS) বা রিটার্ন দাখিলের সময় প্রদত্ত কর-ই চূড়ান্ত কর হিসেবে গণ্য করা হয়。

সুবিধা: এই কর পরিশোধের পর সাধারণত আর নতুন করে কোনো কর দায়বদ্ধতা থাকে না。

সতর্কতা: তবে আপনার হিসাবকৃত মোট চূড়ান্ত কর, উৎসে কর্তিত করের চেয়ে বেশি হলে বাকি টাকা অবশ্যই জমা দিতে হবে。

৩. টার্নওভার ট্যাক্স (Turnover Tax) 🏢

আপনার মোট টার্নওভার বা বিক্রির পরিমাণের ওপর নির্ধারিত হারে (যেমন: ব্যবসার ক্ষেত্রে সাধারণত 0.6% বা ক্ষেত্রবিশেষে আলাদা হার) এই কর প্রযোজ্য হয়。

কার জন্য: সাধারণত লোকসান হলেও কিংবা নিয়মিত করহার ন্যূনতম সীমার নিচে থাকলে মোট টার্নওভারের ওপর ভিত্তি করে এই কর দিতে হয়。

নতুনত্ব: আগের ন্যূনতম করের ধারণাটিকে আরও নিখুঁত ও পরিমার্জন করে টার্নওভারের ভিত্তিতে কর নির্ধারণের এই বিধান আনা হয়েছে。

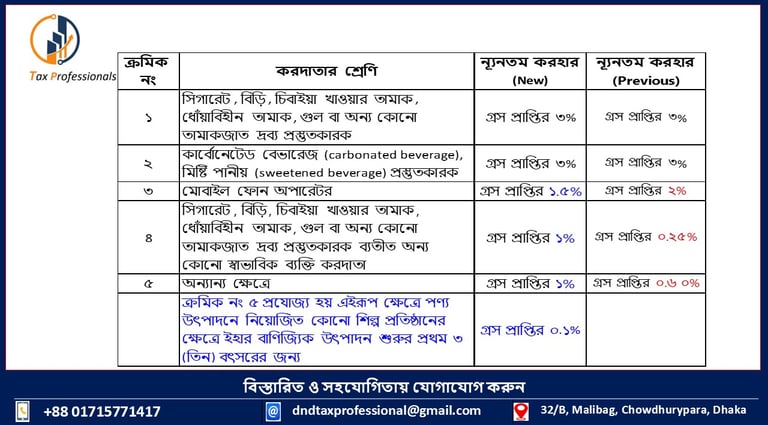

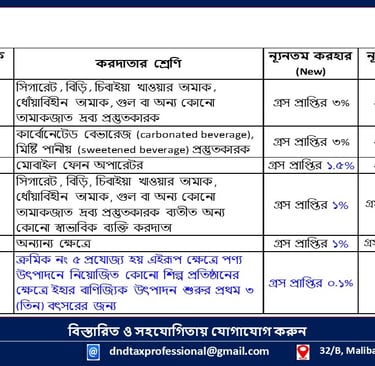

সীমিত সম্পদের সর্বোত্তম ব্যবহার নিশ্চত করতে এবং নতুন ব্যবসা প্রতিষ্ঠানকে সুজোগ দিতে বিভিন্ন ন্যূনতম করের হার বিদ্যমান রেখেছে।

সিগারেট, বিড়ি, চিবাইয়া খাওয়ার তামাক, ধোঁয়াবিহীন তামাক, গুল বা অন্য কোনো তামাকজাত দ্রব্য প্রস্তুতকারক - গ্রস প্রাপ্তির ৩%

কার্বোনেটেড বেভারেজ (carbonated beverage), মিষ্টি পানীয় (sweetened beverage) প্রস্তুতকার - গ্রস প্রাপ্তির ৩%

মোবাইল ফোন অপারেটর - গ্রস প্রাপ্তির ১.৫%

সিগারেট, বিড়ি, চিবাইয়া খাওয়ার তামাক, ধোঁয়াবিহীন তামাক, গুল বা অন্য কোনো তামাকজাত দ্রব্য প্রস্তুতকারক ব্যতীত অন্য কোনো স্বাভাবিক ব্যক্তি করদাতা - গ্রস প্রাপ্তির ১%

অন্যান্য ক্ষেত্রে - গ্রস প্রাপ্তির ১%

ক্রমিক নং ৫ প্রযোজ্য হয় এইরূপ ক্ষেত্রে পণ্য উৎপাদনে নিয়োজিত কোনো শিল্প প্রতিষ্ঠানের ক্ষেত্রে ইহার বাণিজ্যিক উৎপাদন শুরুর প্রথম ৩ (তিন) বৎসরের জন্য - গ্রস প্রাপ্তির ০.১%

💡 করদাতাদের জন্য পরামর্শ:

আপনার ব্যবসায়িক ধরন অনুযায়ী করের সঠিক ক্যাটাগরি এবং প্রযোজ্য হার নির্ধারণ করতে এনবিআর-এর আয়কর নির্দেশিকা দেখুন। কর সংক্রান্ত জটিলতা এড়াতে সঠিক সময়ে রিটার্ন জমা দিন এবং জরিমানা এড়ান。

পোস্টটি শেয়ার করে আপনার ব্যবসায়ী ও পেশাজীবী বন্ধুদেরও আপডেট রাখুন!

#TaxUpdate #IncomeTaxBD #TurnoverTax #AdvanceTax #FinalTax #NBR #Taxation

ন্যূনতম কর কি?

ন্যূনতম কর এমন একটি কর যা করদাতাকে তার করযোগ্য আয়ের পরিমাণ নির্বিশেষে প্রদান করতে হয়। বিশেষ করে, ব্যবসা প্রতিষ্ঠানের ক্ষেত্রে ন্যূনতম কর গুরুতরপ্রভাব ফেলতে পারে। উদাহরণস্বরূপ, যদি একটি ব্যবসা করযোগ্য আয় তৈরি করতে ব্যর্থ হয় বা ব্যবসায়িক নীট ক্ষতির সম্মুখীন হয় তবুও তাকে গ্রস প্রাপ্তির উপর নির্দিষ্ট একটি হার অনুযায়ী কর প্রদান করতে হয়। এটা ব্যবসায় প্রতিষ্ঠানের জন্য প্রভাবশালী অস্তিত্ব নিশ্চিত করে, বিশেষত যখন তারা লভ্যাংশ অর্জন করতে পারছে না।

ন্যূনতম করের অন্তর্নিহিত কারণ

কর ব্যবস্থা সরকারের রাজস্ব আহরণের অন্যতম প্রধান উৎস। সরকার বিভিন্ন অবকাঠামোর জন্য একটি কার্যকরী শরীর হিসেবে কাজ করে; উদাহরণস্বরূপ, রাস্তা, ব্রিজ, বন্দর এবং সরকারি অফিস। এই ধরনের অবকাঠামো ব্যবহারের জন্য সরকার খরচের খুব সামান্য অংশ নিচ্ছে যা ব্যবসায়ীদের জন্য একটি বিশাল সুবিধা। ব্যবসায়ীদের উচিত এই সুযোগগুলো ব্যবহার করে তাদের প্রফিট তৈরি করা এবং সরকারের কাছে কর প্রদান করা। লক্ষ্য রাখা মতো বিষয় হলো, ব্যবসায়ীদের লভ্যাংশ অর্জন করার জন্য কাজ করা উচিত, লোকসান করার জন্য নয়।

আরও অন্যভাবে বললে, ব্যবসা প্রতিষ্ঠান লাভ করার জন্য, লোকসান করার জন্য নয়। একটা ব্যবসা প্রতিষ্ঠান বছেরের পর বছর লোকসান করে টিকে থাকতে পারে না, বা লোকসান করে টিকে থাকার কোন অর্থনৈতিক কারন থাকতে পারে না। লোকসান করে করে ব্যবসায় বছেরের পর বছর চলমান রাখার প্রধানত ২ টি কারন থাকতে পারে। প্রথমত, এই ব্যবসায় প্রতিষ্ঠানের কোন ভিউ থাকতে পারে বাস্তবিক অর্থে লোকসান করে না হয়তো কর ফাকি দেওয়ার জন্য লোকসান দেখানো হয়। এখন কথা হচ্ছে ব্যবসায় প্রতিষ্ঠান বছেরের পর বছর লোকসান করে অন্যান্য খরচ বহন করে চলতে পারলে, অন্যান্য খরচের মত ন্যূনতম করও প্রদান করে চলতে পারবে। তাছাড়া দেশের অবকাঠামো নির্মাণে এবং রক্ষণাবেক্ষণে সরকারের রাজস্ব অব্যাহত রাখতে এই মিনিমাম করের প্রয়োজনীয়তা। আরেকটা বিষয়, সম্পদ সীমিত (অবকাঠামো - রাস্তাঘাট, ব্রিজ, বন্দর, সরকারি অফিস, গ্যাস, পানি, বিদ্যুৎ, কাঁচামাল, শ্রম), তাই যেসকল প্রতিষ্ঠান এসকল সীমিত সম্পদ ব্যবহার কর বছেরের পর বছর লোকসান করে, এদের উচিত লাভজনকভাবে ব্যবসায় প্রতিষ্ঠান পরিচালনা করা অন্যথায় অন্যান্য প্রতিষ্ঠানকে সুজোগ করে দেওয়া যাতে করে সীমিত সম্পদের সর্বোত্তম ব্যবহার নিশ্চত করা।

ব্যবসার স্থায়িত্ব এবং ন্যূনতম কর

ন্যূনতম করের প্রবর্তন ব্যবসায় প্রতিষ্ঠানগুলোর স্থায়িত্ব এবং উন্নতির জন্য খুবই গুরুত্বপূর্ণ। একটি ব্যবসা প্রতিষ্ঠান বারবার বছরে লোকসান বা ক্ষতির সম্মুখীন হতে পারে না। নিরন্তর লোকসান যোগাযোগ করে ব্যবসায়ের ওপর চাপ সৃষ্টির পাশাপাশি, এটি এছাড়াও সরকারী অর্থনীতিতে নেতিবাচক প্রভাব ফেলে। তাই, ন্যূনতম কর একটি গ্রহণযোগ্য নীতি যা ব্যবসায়ীদের প্রফিট অর্জন করার এবং কর প্রদান করার মানসিকতা গড়ে তোলার দিকে এগিয়ে নেয়। ব্যবসার স্থায়িত্ব নিশ্চিত করতে, একজন উদ্যোক্তা প্রয়োজনীয়তা হিসাবে এই ন্যূনতম করের বিষয়টি অনুভব করতে পারে।