ভ্যাট আইনের প্রথম তফসিলের ২.৫ কেজির বিষয় বিশ্লেষণ

Ujjal Das ACA

10/16/2025

ভ্যাট আইনের প্রথম তফসিলের ২.৫ কেজির বিষয় বিশ্লেষণ

ভ্যাট আইনের প্রথম তফসিল হলো ভ্যাটমুক্ত পণ্য ও সেবার তালিকা। তফসিলের প্রথম খণ্ড পণ্যের তালিকা এবং দ্বিতীয় খণ্ড সেবার তালিকা। এই তালিকার পণ্য ও সেবাগুলোর ওপর কোনো ধরনের ভ্যাট প্রযোজ্য নেই। পণ্যের বর্ণনার পাশে কিছু ক্ষেত্রে একটি বিশেষ মন্তব্য থাকে — “২.৫ কেজি পর্যন্ত মজুদ বা টিনজাত ব্যতীত”।

অনেকে এই কথাটির অর্থ বুঝতে ভুল করেন বা বিভ্রান্ত হন। আজ আমরা এই বিষয়টি বিস্তারিতভাবে ব্যাখ্যা করব।

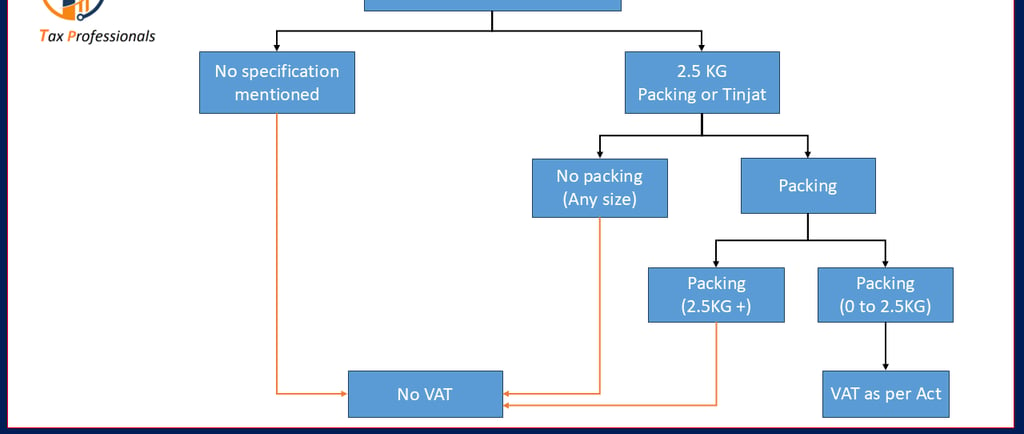

“২.৫ কেজি পর্যন্ত মজুদ বা টিনজাত ব্যতীত” — আসল অর্থ কী?

এর মানে হচ্ছে, কোনো পণ্য যদি ২.৫ কেজি পর্যন্ত মজুদ বা টিনজাত অবস্থায় থাকে, তাহলে তার ওপর ভ্যাট প্রযোজ্য হবে। অর্থাৎ,

যদি ১ কেজি, ১.২৫ কেজি, ১.৫ কেজি, ২ কেজি বা ২.২৫ কেজির মজুদের পণ্য টিনজাত করে বা মজুদ করে বিক্রি করা হয়, তবে তার ওপর ভ্যাট দিতে হবে।

কিন্তু যদি ২.৫ কেজির বেশি, যেমন ৩.৫ কেজি বা ৮ কেজির মতো পরিমাণে মজুদ বা টিনজাত করা হয়, তাহলে তার ওপর ভ্যাট প্রযোজ্য হবে না।

এই নীতির কারণে ছোট ছোট প্যাকেট বা টিন প্যাকিং করা পণ্যের ওপর সাধারণত ভ্যাট দিতে হয়, কিন্তু বড় প্যাকেট বা বাল্ক পণ্য এর আওতায় পড়ে না।

উদাহরণ দিয়ে ব্যাখ্যা

প্রথম তফসিলের ০১.০৫ শিরোনামে বলা আছে —

“আলু, তাজা অথবা ঠাণ্ডা (২.৫ কেজি পর্যন্ত মজুদ বা টিনজাত ব্যতীত)”

এর মানে হলো, আলু তাজা বা ঠাণ্ডা অবস্থায় ২.৫ কেজি পর্যন্ত টিনজাত বা প্যাকেট করে বিক্রি করলে ভ্যাট প্রযোজ্য হবে। কিন্তু বাজার থেকে সরাসরি আলু বিক্রি করা বা বড় প্যাকেট (২.৫ কেজির বেশি) আকারে বিক্রি করলে এর ওপর কোনো ভ্যাট প্রযোজ্য হবে না।

মূল বার্তা

২.৫ কেজি পর্যন্ত ছোট প্যাক বা টিনজাত পণ্যের ওপর ভ্যাট প্রযোজ্য।

২.৫ কেজির বেশি প্যাক বা বাল্ক আকারে বিক্রি করা পণ্যে ভ্যাট প্রযোজ্য নয়।

এই নিয়ম তাজা পণ্য, যেমন আলুর ক্ষেত্রে প্রযোজ্য হলেও অন্যান্য পণ্যের ক্ষেত্রেও একই ব্যাখ্যা প্রযোজ্য।

উপসংহার

“২.৫ কেজি পর্যন্ত মজুদ বা টিনজাত ব্যতীত” — এই বাক্যাংশটি ভ্যাট আইনের একটি গুরুত্বপূর্ণ নির্দেশনা। ছোট প্যাকেজ বা টিনজাত করার কারণে অনেক সময় ব্যবসায়ীরা অজান্তেই ভ্যাটের আওতায় চলে আসেন। সঠিকভাবে বুঝে কাজ করলে অপ্রয়োজনীয় ভ্যাট প্রদান বা আইনি জটিলতা থেকে রক্ষা পাওয়া সম্ভব।